(これは某鯖01 Advent Calendar 2023の参加記事ですが、11月30日になっても誰も埋めなかった12月1日の枠をしゃーなし埋めるためのワンドロくらいの気持ちで書いています)

突然ですが皆さん、人生かかった100万規模のギャンブル、してますか?

…………自分が競馬に狂っていることはそれなりに認知されていると思うので、そんな奴がいきなりこんなこと言い出した日にはもう皆さん顔面wutfaceし放題、puke吐き放題かと思われるが、そうではない。

何がそうではないかの説明は少し長くなるが、とにかくそうではないのだ。

今自分は、本当に文字通り「人生にまつわるゼニの問題」に頭を悩ませている。

前提を説明するのにすこしばかり自語りが必要だ。

自分は私立大学に7年在籍していた過去を持つ、紛うことなき親不孝者である。とはいえなんやかんやあり、今年の4月に齢25にしてようやくとうとう渋々重い腰を上げて各種SNSで呪詛を撒き散らしながらしゃーなしで賃金労働者になったのだが、つい数ヶ月前、突然家にお手紙が届いた。

年賀状すら近年は一通も来ない人間なので、全く心当たりがない。差出人は誰だろうか?

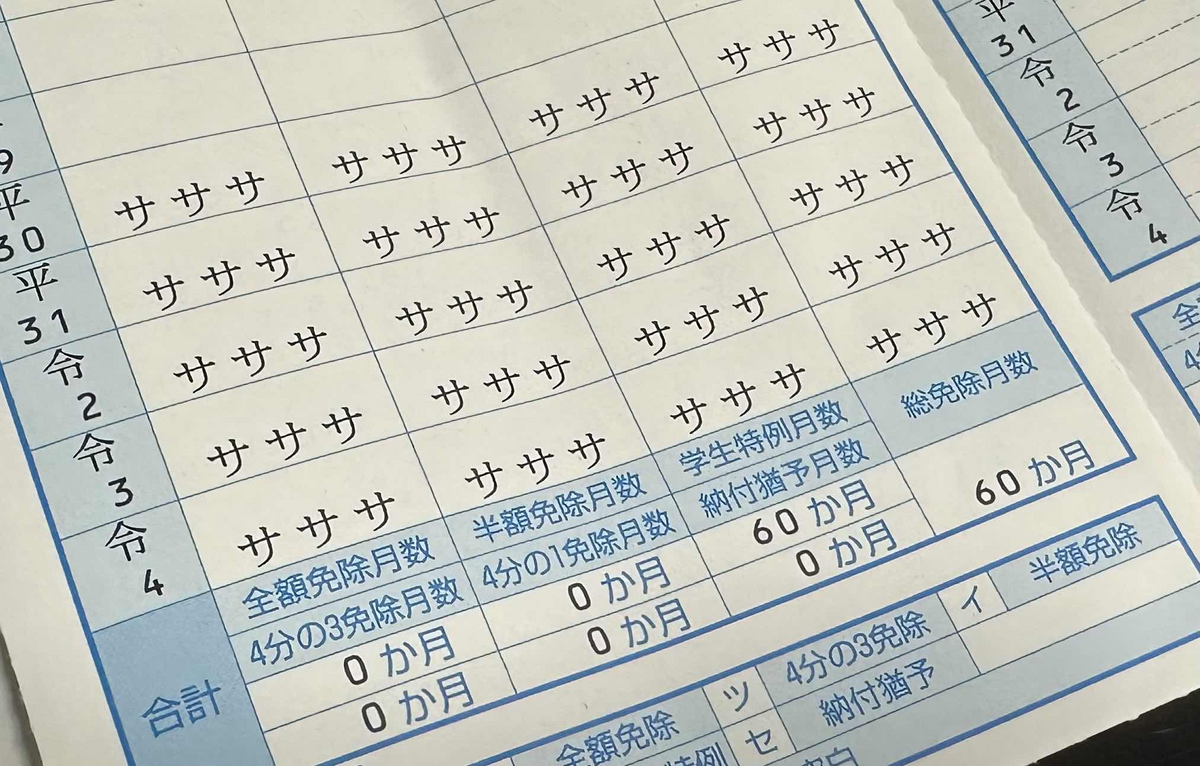

自分は大学生活7年間のうち後ろ5年において、20歳以上に支払い義務がある国民年金を「支払い能力のない学生なの♡ちょっと待って♡」という手続きを5連打することでなんとかしていた。

そしてそれをすっかり忘れて毎日資本家の奴隷をやっていたら、ある日突然「社会人になったんだね♡追納待ってるよ♡」というお手紙が届いたというわけだ。

綺麗にきっちり12×5=60ヶ月溜め込んだ。今年度の国民年金保険料は1ヶ月あたり16520円。つまり……991200円。ほぼ100万。ラブレターとしてもちょっと重すぎだ。

しかしこの学生納付特例、所得がないことによって正規に見逃してもらった状態にあるので、追納は「義務」ではない。*1あくまでこのまま放っておくと、40年満額納めた人より将来年金がもらえる額が減りますよ、という話だ。色々と当然だろう。

そこまで調べてふと思った。…………損益分岐点はどこだ?

年金受給額の減額割合は40年に対する未納期間の割合と完全に比例する。5年未納のまま完遂すれば、1/8減る。計算が楽だ。満額納入者に対する年間の支給額はおよそ780000円。その1/8は97500円。最後に、納めろと言われている991200円を97500円で割ると、約10.166。

つまり、年金支給開始年齢と支給額が40年後も65歳で変わらないと仮定したうえで、俺が75歳2ヶ月より長生きすれば100万を上回るので納め得だし、それまでにくたばるなら払い損ということになる。

もう読者諸賢はとっくに気付いておられようが、最近俺の頭を悩ましている人生かかった100万規模のギャンブルというのはこれのことだ。

ところで、この話は別に俺個人に限った話では無い。損益分岐点を考えるにあたって、先ほどの計算は100万を強調するためだけに要らない手順を踏んでいる。

普通に現役で大学に受かり4年で大学を卒業して2年納付特例を使った人がいたとして。追納を勧められる金額は俺の2/5であり、そのままにしておいて失う支給額はやはり俺の2/5だ。つまり、損益分岐点76歳問題は、レートは違えど全ての日本国民に平等に降りかかるギャンブルなのだ。

きわめて単純に考えるなら、今日本の男性平均寿命は80歳を超える。0歳で死ぬ人間はいても160歳まで生きる人間はいないので、その分布の形状で平均が80を超えるなら、76年以上生きる人間は半分より遥かに多い。つまりこれは、「乗るべき」賭けだ。

……しかし実際のところはもちろん単純ではない。競馬は馬が物言わぬ生き物だから難しいように、経済というやつも物言わぬ生き物だ。考えるべきファクターは多い。

年金の納入額と支給額は常にある程度流動的だし、この国の年齢分布を考えるとそのギャップは厳しい推移を辿るだろう。支給開始年齢の引き上げがあれば損益分岐点もその分後ろに遠のく。

よく在野の悲観論で言われるような「年金構造の崩壊」「現役世代はもらえない」まで至ることは個人的にはあり得ないと考えている*2が、その一方で、「その時の世界覇権通貨ベースで見た時に2023年の100万円が2073年の200万円より価値が高い」ということは当然起きるかもしれない。

また、国家としての日本はこの先50年ならギリ大丈夫だろうが、土地としての日本は50年保たない可能性がそれなりにある。近年その身で感じる気候変動のヤバさだ。人が住めない島で貨幣を貰っても意味はない。

そしてそもそも。ありとあらゆる自分以外のコンディションがこのまま推移したとして、不健康なオタクが独身のまま76歳以上まで生きることがありえようか?

こういった未来を支持するなら、100万円の追納は損をしそうだ。

逆に年金の勝ちを支持する未来も当然ある。

医療の発展は凄まじい。平均寿命はありとあらゆる地域で伸び続ける一方だ。健康に安価に100年を超える人生を平気で歩める社会になるならば、65歳から死ぬまで毎月お金をあげますよ、という約束はもちろん満額で交わすべきだろう。

50年も経てば生命の定義すら変わりゆくかもしれない。水槽の中に脳を浮かべ、永遠を生きることとなれば?……もちろんそんなことが起きる世界では労働や貨幣の定義も共に変わっているだろうが、それにしたって種銭があるに越したことはない。

そしてそもそも。ありとあらゆる自分以外のコンディションがこのまま推移したとして、近所から疎まれる偏屈独居ジジイとして90歳くらいまで世に憚るかもしれない。

人生とは選択の連続であり、ギャンブルとは選択の娯楽化だ。どんな未来を支持するかで同じ選択すら重みと意味が変わる。結局どこまで真剣に考えても、最後の最後に自分ではどうしようもない振れ幅があるのも共通している。

だから俺は今月も年金事務所からのお手紙をゴミ箱に捨て、競馬に没頭している。

50年後を考えるギャンブルより、2分後を考えるギャンブルの方が当たるような気がするからだ。

お詫び:しゃらくせえ思考実験気取りじゃない本当のギャンブルの記事が読みたいあなたに贈る過去記事はこちら↓

*1:参考:https://www.nenkin.go.jp/service/kokunen/menjo/20150331.html

*2:何故なら紙幣を印刷するだけで数字の上では維持できるから